Los precios internacionales del algodón se mantuvieron dentro de un rango estrecho durante la mayor parte de septiembre, antes de experimentar un repunte espectacular a finales del mes, influenciado por una fuerte subida en Nueva York.

El contrato de diciembre de ICE cayó por primera vez a su nivel más bajo desde finales de julio, como parte de una liquidación generalizada en los mercados de materias primas y acciones que se asoció con las dificultades financieras de un importante grupo inmobiliario chino, antes de cambiar de dirección para superar la marca del dólar para la primera vez en más de diez años.

El aumento de los futuros del algodón se debió a una serie de factores que incluyen fuertes compras especulativas y evidencia de compras activas de importación de China (más de las cuales a continuación).

Mientras tanto, el índice Cotlook A inició el período en 102,15 centavos de dólar por libra y finalizó diez centavos por encima de ese nivel, a 112,15 centavos por libra.

Las compras de acerías continuaron estando limitadas por los problemas de envío y flete que han arruinado el comercio internacional durante algunos meses, y la posición muy bien vendida de esos crecimientos desde el origen que generalmente se emplearían para cerrar la brecha entre las últimas existencias de la temporada anterior, y la llegada de fibra de nuevos cultivos al hemisferio norte.

Muchos transportistas han suspendido sus ofertas de entrega hasta fines de 2021. Los hilanderos que necesitan cobertura han recurrido a prácticamente cualquier algodón disponible en las cercanías, pero incluso esos suministros se agotaron durante el mes.

Algunas fábricas de los mercados de Bangladesh y del Lejano Oriente, como Indonesia, corrían el riesgo de quedarse sin algodón, una situación que sería contraria al cumplimiento de los pedidos posteriores, que en general se mantuvieron sólidos.

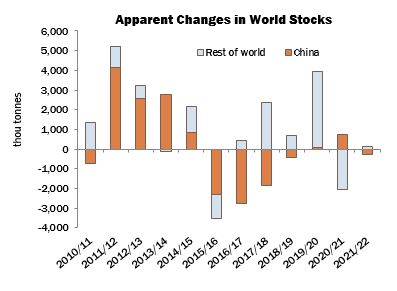

Protagonismo de China. La principal excepción a las compras limitadas de las acerías que se evidenciaron durante septiembre fue China. Los participantes del mercado informaron de una fuerte demanda de ese trimestre, principalmente de empresas estatales, pero también de algunas acerías privadas. Esos informes se confirmaron en los informes de ventas de exportación de EE. UU., que presentaron a China como el principal comprador en cuatro semanas consecutivas y mostraron una adición neta durante el mes de casi 1,4 millones de pacas estadísticas (480 libras).

A raíz de las fuertes compras, Beijing hizo un anuncio a fines de mes en el sentido de que se asignará una cuota de importación adicional en escala móvil a su debido tiempo, para agregar oferta al mercado interno en un intento de frenar los recientes aumentos en precios físicos y de futuros. Se esperan más detalles sobre la cantidad y la elegibilidad. Sin embargo,

La serie de subastas de State Reserve debía concluir el 30 de septiembre, pero en cambio se suspendió ese día y comenzaron a circular rumores de que el programa de ventas se ampliaría. Cuando China regresó de un feriado nacional de una semana el 8 de octubre, las subastas se reanudaron y continuarán hasta finales de noviembre.

Dado el hecho de que la serie de subastas hasta el 29 de septiembre había eliminado alrededor de 630.000 toneladas de pelusa, Cotlook estima que el volumen restante en los almacenes de la Reserva Estatal es de poco más de dos millones de toneladas, o alrededor de tres meses de consumo local.

Teniendo esto en cuenta, el método más sencillo para que China reponga los almacenes de reserva con algodón importado, sin exacerbar los altos precios mundiales actuales y la escasa oferta cercana, parecería implicar existencias que ya se encuentran en consignación en los puertos chinos.

Perspectivas. En general, el compromiso de exportación de Estados Unidos (de tierras altas y pima) se situó a finales de septiembre en 7,63 millones de pacas estadísticas, en comparación con alrededor de 8,5 millones en el mismo punto la temporada pasada.

El pronóstico de Cotlook de la producción estadounidense en 2021/22 aumentó en 108,000 toneladas en septiembre, para alinear nuestra cifra con la última evaluación del Departamento de Agricultura de los Estados Unidos (18,51 millones de balas de 480 libras). Ese número fue informado por una perspectiva más optimista para los rendimientos, que ahora se ubican en el segundo nivel más alto registrado.

En toda la circunvalación, la recolección se adelantó ligeramente a lo previsto a finales de septiembre y los informes sobre el estado de la cosecha fueron en general favorables; sin embargo, el resultado final dependerá de las condiciones climáticas durante el resto de la temporada de crecimiento.

También se hicieron aumentos en las cifras de producción de Turquía, donde el buen tiempo ha facilitado el desarrollo de los cultivos, y China, donde los informes locales han sugerido que las plantas se han recuperado de las dificultades relacionadas con el clima que se presenciaron anteriormente en la temporada de crecimiento.

Como resultado de los ajustes anteriores, la estimación de Cotlook de la producción mundial de algodón durante la temporada 2021/22 aumentó en 219.000 toneladas a 25.981.000, lo que representa un aumento del 7,8 por ciento con respecto a la temporada anterior.

Demanda. En el frente del consumo, nuestra cifra para la temporada actual se ha elevado en unas modestas 55.000 toneladas a 26.103.000 toneladas, un nivel alcanzado por última vez antes de los shocks para la demanda que se enfrentó primero al conflicto comercial chino-estadounidense y luego a la pandemia de Covid.

El cambio es principalmente el resultado de un aumento para Turquía, donde los excelentes márgenes obtenidos por los hilanderos en los últimos meses se han traducido en una mayor inversión en nueva capacidad de hilatura. Cabe señalar, sin embargo, que el aumento del consumo mundial de la última temporada de sólo el 2,7 por ciento indica una desaceleración considerable en la tasa de crecimiento del año anterior.

El nivel históricamente alto al que han aumentado los costos de reemplazo brutos, junto con la expectativa de un crecimiento más lento en la economía global, contribuyen a nuestra evaluación algo cautelosa.

Por lo tanto, Cotlook espera que las existencias finales mundiales para el 31 de julio de 2022 hayan disminuido en 122.000 toneladas, en comparación con las 286.000 de nuestro pronóstico de agosto.

{kind=link}